是谁在伤害中海油的价值?

来源:m6米乐在线登录app 时间:2024-12-21 21:36:45

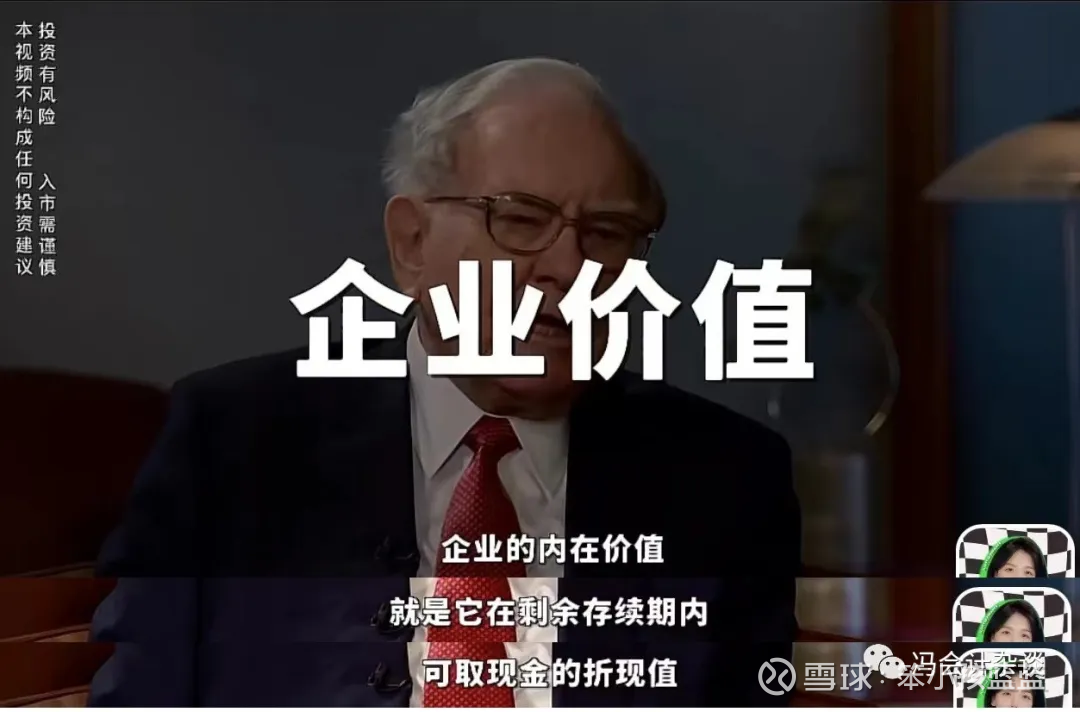

在开始今天的中海油话题之前,先给大家来一段巴菲特老爷子的投资Bible:

老爷子这几句话是金玉良言、是至理名言、而且还是亘古不变的投资基本法则。说到这个份上,关于企业价值和企业价格或者说企业市值的区别,投资小白都不会不懂了吧。

今天喵会计就带大家来分析一下谁在伤害中海油的价值,分两个维度来看,一是企业价值,二是企业价格。

喵会计某天晚上在给粉丝群讲课的时候,提了这样的一个问题(以2023年为例),有人回答200亿、有人回答500亿、有人回答700亿。

虽然粉丝群中中海油的死忠粉占总人数的一半以上,但是大家对中海油的财务数据知之甚少,有的基础差的纯粹凭感觉瞎猜,有的基础好的看了财务报表的一部分,能瞎子摸象,报其中一两个数字出来,但是不完整。

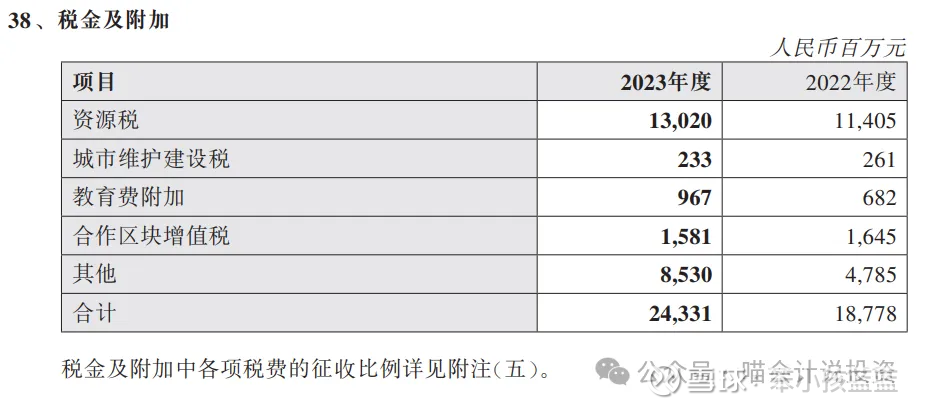

大家一定不会漏掉的就是企业所得税这一个数字了,每年都是500亿数量级的。2024年虽然油价在哗哗的跌,企业所得税的数字,500亿规模跑不掉的。

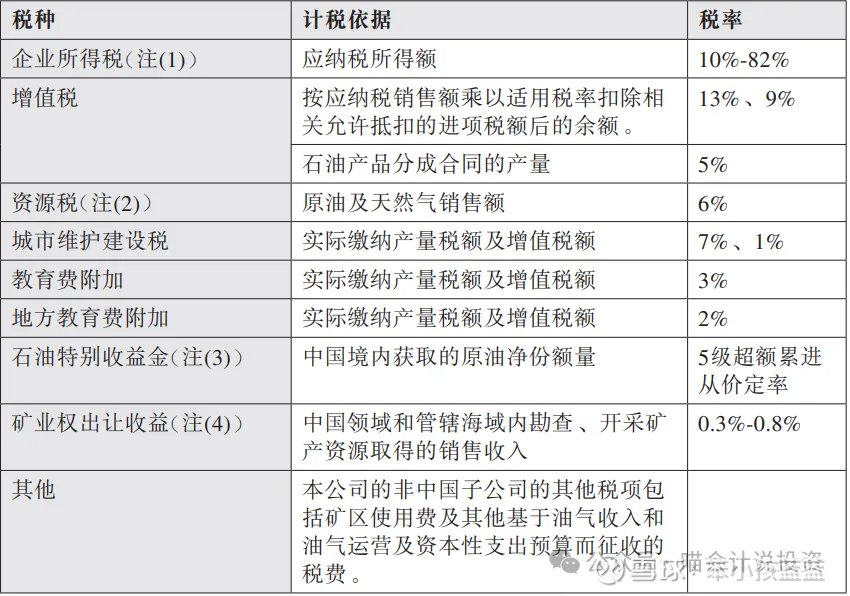

中海油是红筹上市的,母公司是一家开曼公司,在年报中“本公司”指的就是此公司,这虽然是一家开曼公司,但是被认定为中国居民企业,适用25%的企业所得税税率。

中海油在国内的主要运营实体——中海石油(中国)有限公司,是一家外商独资企业,适用25%的税率。

中海石油深海开发有限公司(搞勘探、开发的)自然是高新技术企业,适用15%的税率。

中海油在香港的那一块税率就很低了,只有16.5%,其他海外主要子公司,分别按照10%到82%税率缴纳公司所得税。10%就很开心了,82%的就忒狠了。

所有这些国家和地区的税,加权平均起来,2021/2022/2023年的有效税率分别是26.6%/27.3%/28.3%。说到这里多一嘴,既然过去三年企业所得税的税率都大于25%,且呈逐年上升趋势,在做2024年全年预测的时候,还用25%的税率就太激进了。

我在雪球写中海油Q4的税会一下子上去,所以全年不能用25%税率来做预测的时候,有一位据说是超级大佬的大佬,跑进来回了一句:“Q4多交点,次年Q1少交一点,有啥大惊小怪的?”

看来大佬就是大佬,high level的工作干多了,底层的脏活累活没干过。如果是Q4多交、Q1可以少交的叫做时间性差异,应该确认为递延所得税资产,也就是借:递延所得税,贷:应交税金,不会动利润表;既然是增加了所得税费用的,那就是永久性差异了,或者有一些处于高税率国家的子公司,年终才会结算整年的企业所得税,导致Q4有效税率一下子蹿上去了。

回答200亿的同学,一定是看到了营业税金及附加,这个是在销售环节缴纳的,整笔数字计入桶油成本。

这里面的第一大项是资源税,资源税是原油和天然气销售额的6%,这一定不是一个小数字,但是信心的同学一定计算过,按照油气出售的收益乘以6%算出来的数字要比这里列示的资源税高。那是因为:

自营油气田及2011年11月1日以后新签订石油产品分成合同的合作油气田缴纳6%的资源税,特定石油产品及油气田可依据法律规定享受减征。2011年11月1日前已订立石油产品分成合同的合作油气田,于合同期满后,依法缴纳资源税。

所以现在资源税还是有优惠政策的,未来资源税占油气出售的收益比例会慢慢的高,最终达到6%的水平!

有同学一定会问,第二大项其他是什么?而且2023年的其他为什么这么大!看你肥得流油,会忽然下个文件,为你度身定制一个新税种——矿业权出让收益,而且还追溯执行到2017年!

根据中华人民共和国财政部、自然资源部、国家税务总局于2023年3月24日联合发布的《矿业权出让收益征收办法》,自2023年5月1日起,本公司在中华人民共和国领域和管辖海域内勘查、开采矿产资源,应按不同矿产资源类型(即石油、天然气、煤层气等)出售的收益的0.3%至0.8%分别缴纳矿业权出让收益。对于自2017年7月1日至2023年4月30日未缴纳的矿业权出让收益,按照矿业权出让收益率征收标准及未缴纳期间的出售的收益计算应缴矿业权出让收益,可一次性或平均分六年缴纳。本公司一次性计提自2017年7月1日起的矿业权出让收益。

幸好中海油规模足够大,这些加征过去年度的税,可以在2023年一次性计提,不然可能涉及动期初数,以及以往年度财务报表就麻烦了!

有人把它称之为暴利税,因为是针对油价65美元/桶以上部分征收的,这个税2006年就有了,本来是超过40美元/桶就要收的。

2014年12月25日,经国务院批准,财政部发表《关于提高石油特别收益金起征点的通知》(财税〔2014〕115号),决定从2015年1月1日起,将石油特别收益金起征点提高至65美元/桶。起征点提高后,石油特别收益金征收仍实行5级超额累进从价定率计征。具体征收比率及速算扣除数见下表:

请大家要格外的注意年报中的一句话:石油特别收益金的征收比率按石油开采企业原油的月加权平均价格确定。

我看到网上很多半瓶水的,都是拿全年平均实现价格来计算暴利税,没注意他是按照月加权平均价格来收的。2022年全年都高于85美元/桶,倒是无所谓,2023年各月归属三个不同的税率段,那就要算错了。

石油特别收益金并不在税金及附加中,而是计入了经营成本,但是不计入桶油成本,这也是他被外人诟病做低桶油成本的地方。

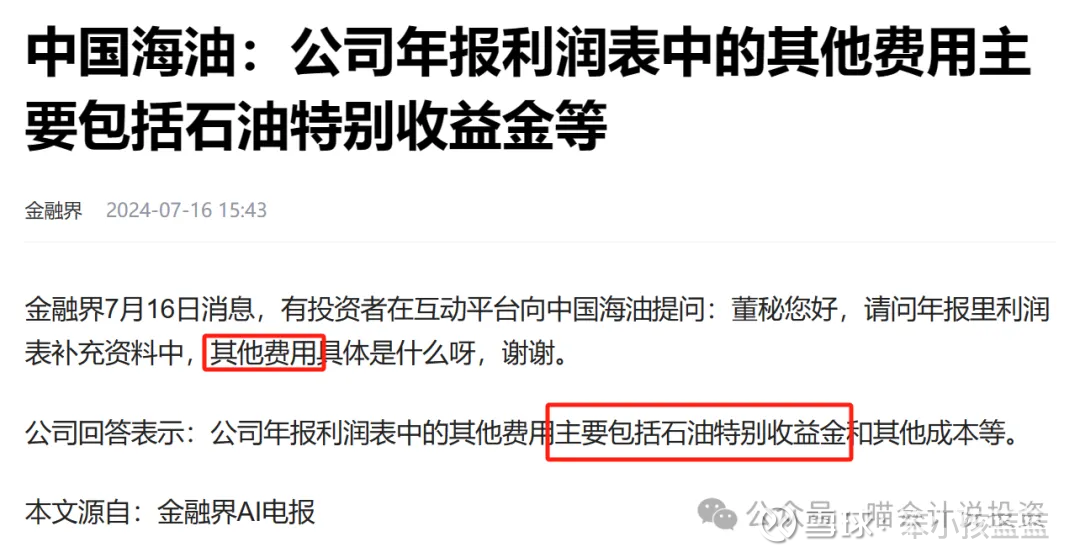

那中海油一年要付多少石油特别收益金呢?因为中海油年报不会披露经营成本中油气销售成本的明细,所以没办法直接查到每年的石油特别收益金。

但是有人问过中海油董秘一个问题,利润表补充资料中的另外的费用的大头就是石油特别收益金,我正算反算结果都差不多。

对于经常看中海油财务分析的同学而言,能想到上面三个税/费就差不多了,绝大多数人会遗漏掉矿区使用费。

油气出售的收益为石油和天然气销售减去矿区使用费和对政府及其他矿权拥有者的义务后所得的收入。

我只查了中海油A股上市之后的两份年报数据,波动大的时候4-5美元,波动小的时候2-3美元,2024年我预计全年平均在2.2美元左右。

综上:企业所得税500亿,营业税金及附加200亿,石油特别收益金100到300亿,矿区使用费及其他矿权拥有者的义务100亿+,其实还有贸易收入产生的增值税在价外没有体现,合起来一年就是1000亿的规模!

4000亿收入规模的公司,一没干黄赌毒,二没卖烟卖酒,一年要交1000亿的税,请大家自行体会!

严格意义上说,这四块税中的三块是针对油气出售的收益的,企业所得税是针对总利润征收的,而总利润中的98%又来自于油气出售的收益。所以真实的情况就是:3000多亿的油气销售,交了1000亿的税!

对中海油价值伤害最大的是税,我们研究税不是纯粹为了抱怨我们没办法改变的事实,而是要研究当油价下跌的时候,税负减少的程度能否贡献净现金流!

大家都在说布油60美元/桶,那好,65以下石油特别收益金就消失了,这一块可以贡献100亿以上的现金流,但是记得要扣除企业所得税增加的影响。

中海油未来的产销量是逐年增加的,但是如果布油线美元/桶的话,量增抵消不掉价跌的影响。6%资源税是和油气出售的收益挂钩的,0元起,线性关系,而且要考虑老油田枯竭之后,享受免税政策的油田占比越来越少。

矿业权出让收益情况和资源税是一样的。矿区使用费也会随着油价下来而下来,未来布油和中海油实现油价的折损可能小于2美元。

综上,看表格就行了,当油价下跌的时候,中海油税负类受益最大的是石油特别收益金,其他税种也会随着油气收入或者总利润的下降而下降。

当然具体的影响金额,还是需要搭建财务模型来进行计算的。喵会计就搭了一个2025年790百万桶油当量、全年布油60美元/桶前提下的财务模型——《中海油,即使全年布油60,慌则乱啊?!》。

中海油的股利支付率近年来从始至终保持43%的低水平,我们大家可以理解是因为每年的资本开支(CAPEX)远大于通过折旧撸回来的现金所致。不过具体看,每年通过折旧撸回来的现金——2023年在700亿的规模,未来几年还会逐年增加,而CAPEX到达1300亿之后,据说管理层表示不会再进一步增加了。

这样,扣除资本支出之后的自由现金流FCF就能增加了,给了未来提升股利支付率的空间。如果中海油的股利支付率至少提高到50%以上,最好是60%以上,就能给股东带来更好的回报!

总结:以上说的税和股利支付率是影响中海油企业价值的两大杀手,这会直接影响到投资者从投资中海油的行为中能取得多少真实回报的金额。接下来说说影响中海油企业价格或者说公司股票价格的两大杀手。

早在2020年11月,美国总统(还是那个金毛,虽然11月8日拜登已经当选)就签署了一项行政命令,将中海油纳入到禁止美国人投资的“黑名单”之中,自命令签署60日之后真正开始生效。

2021年3月9日,中海油被纽交所正式“摘牌”,投资者无法在股票市场上进行交易。

美国投资者无法购买中海油股票,被市场认为是中海油在市场上缺少买盘的原因之一。当然,受到美国制裁不仅是对公司价格,而且也会对公司价值造成伤害。

绕来绕去,又回到税上面来了,这次说港股通28%的红利税!红筹股管理机构在境外,所以除了中国结算代扣20%的股息税之外,还要扣除10%的预提税(Withholding Tax),1-(1-20%)*(1-10%)=28%!

中海油虽然肥得流油,被老美抢、被自己人抢、还要被香港同胞抢!股息税通行税率10%、20%都有,哪儿有28%的,肉眼可见的重复征税啊,太过分了!

总结:要想不被美国佬制裁,想都别想,特别是那个金毛又回来了。自己人搞自己人就没意思了,快点把那个28%调整到正常的10%或者20%才是正解!

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

证券之星估值分析提示中国海洋石油盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国海油盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。